간이과세자 부가가치세 기준 및 일반과세자 전환

2023년 02월 05일ㆍ재테크 기본

간이과세자인 사람들이 많겠군요! 일정한 매출액이 있더라도 정해진 매출액에 도달하지 못하면 부가가치세를 간이과세자로 신고할 수 있다는 건 알고 계시죠? 오늘은 간소화된 납세자 기준에 대해 알아보고 신고 방법을 알려드리겠습니다! 개인사업자는 사업자등록증을 납부하는데, 사업자의 종류에 따라 일반세와 간이세로 구분됩니다.

- 소비자로부터 받은 판매 VAT - 판매세

- 판매자가 구매 비용으로 납부한 부가가치세 - 구매세

- 부가가치세 = 판매세 - 구매세

간이과세자

이 기준은 공급을 기준으로 한 것으로 매출액이 8천만 원이면 일반세, 8천만 원 미만이면 간이과세자입니다. 하지만 부동산 임대업과 과세 대상 유흥업소의 경우 4800만 원입니다. 소상공인이기 때문에 소비자와 거래할 때 간이세액으로 등록해야 세액공제 효과가 있고, 연간 8천만 원 이하입니다. 간이사업자의 경우 통상 1.5~4%의 세율을 적용받지만 공급대 구매금액의 0.5%만 공제됩니다.

- (매출액 X 업종별 부가가치율 X 10%) - 공제 세액 = 납부세액

- ※ 공제세액의 경우 : 매입액(공급대가) X 0.5%

간이과세자 일반과세자 전환(간이과세자 포기신청)

간이과세자의 경우 지난해 1년간 매출이 매년 1월에 신고됩니다. 지난해 매출 신고액이 8천만 원 이상이면 7월 1일 일반 납세자로 자동 전환됩니다. 홈택스에서 변경된 내용을 확인하실 수 있습니다. 간이과세자의 경우 세금계산서를 발급받을 수 없기 때문에 일반과세자가 사업 운영에 유리하기 때문에 간이과세자로 변경하기 싫다면 홈택스 면제를 신청하면 됩니다.

간이과세자의 경우에는 세금계산서 발행이 불가능합니다.

원래 연매출이 4800만 원 이하면 간이과세자인데, 두 가지 유형이 새로 생겼습니다. 연간 매출액이 4,800만 - 8,000만원인 사업자는 세금계산서를 발행할 수 있는 간이과세자로 분류됩니다.

간이과세자 부가가치세 신고

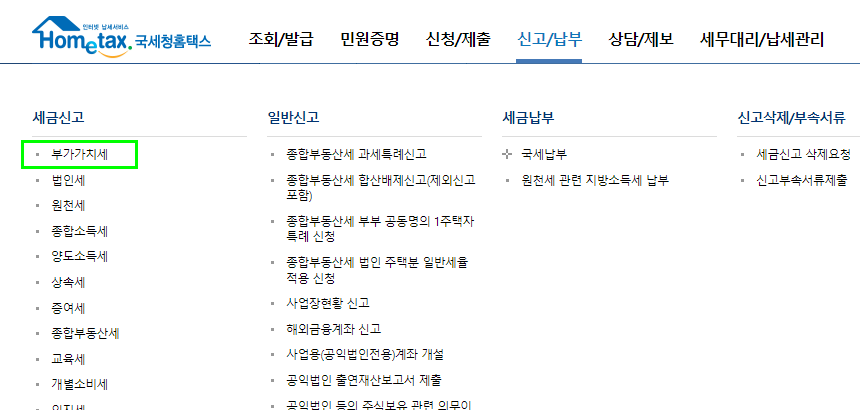

부가가치세는 홈택스에서 위의 탭의 부가가치세를 클릭하여 부가가치세 신고를 진행하시면 되겠습니다. 다음 시간에는 부가가치세 신고 방법에 대해서 더 자세하게 다뤄보도록 하겠습니다.

'재테크 기본' 카테고리의 다른 글

| 저금리 대환대출 개편 지원 대상 자영업자 소상공인 (0) | 2023.02.14 |

|---|---|

| 기초연금 인상 40만원 수급자격 (0) | 2023.02.07 |

| 퇴직소득세 세율 계산방법(+ 2023년) (0) | 2023.02.06 |

| 상속세 면제 한도액 및 상속세 계산(상속세율) (0) | 2023.02.05 |

| 가족관계증명서 인터넷발급 (0) | 2023.02.04 |

| 자동차세 납부 방법 및 연납(위택스 인터넷 납부) (0) | 2023.02.03 |

| 퇴직연금 수령방법(+ 퇴직금 제도 차이) (0) | 2023.02.02 |

| 난방비 줄이는 방법(+ 난방비 인상, 겨울철 난방비 절약) (0) | 2023.02.01 |