DSR 이란 (LTV / DTI / DSR 총정리)

2022년 04월 18일ㆍ부동산 기본

DSR 이란

모든 대출 원리금을 연소득으로 나눈 비율입니다.

오는 1월 22일부터는 규제지역 여부와 관계없이 총 대출금액이 2억원을 초과하면 대출자 1인당 DSR이 즉시 적용되고, 7월 22일부터는 1억원을 초과하는 대출로 규제가 더욱 강화됩니다.

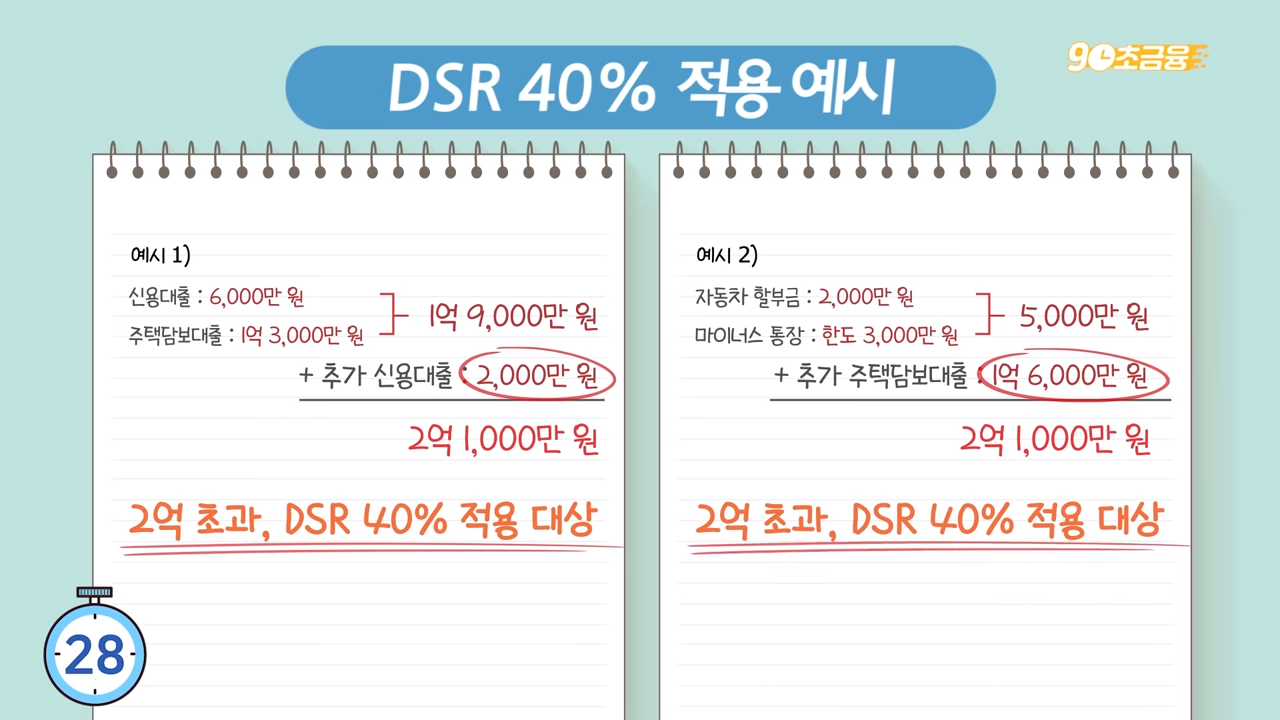

- ▣ 2022년 1월부터는 총 대출액이 2억원을 넘으면 DSR의 40% 이내에서만 대출이 가능합니다.

- ▣ 2022년 7월부터는 총 대출액이 1억원을 넘으면 DSR의 40% 이내에서만 대출이 가능합니다.

- ▣ DSR 산정 시 대출 만기가 평균 만기로 적용됩니다.

*DSR = 총부채원리금상환비율

DSR 산정 시 내년 1월부터 보유대출의 연간 원리금이 현행 최고 만기가 아닌 평균 만기로 단축됩니다.

만기가 짧을수록 연간 원금액이 높고 DSR 비율이 높을수록 연간 상환액이 커 대출한도가 줄어듭니다.

집이 없으면 새로 사고 싶은 집을 담보로 대출을 받을 수 있고, 이미 갖고 있는 집을 담보로 대출을 받을 수도 있습니다. 주택담보대출의 경우 다른 대출에 비해 금리가 낮고, 가산한도도 높아 승인이 쉽습니다.

주택담보대출 용어

※ 주택담보대출 용어 LTV / DTI / DSR 이렇게 3가지가 있습니다.

- ▣ LTV: 주택 담보 대출의 비율입니다.

- ▣ DTI : 소득별 금융부채 상환능력에 따라 대출한도를 설정하는 계산비율입니다.

- ▣ DSR: 총 재정 불안에 대한 대출을 원하는 사람들의 소득에 대한 원리금 지급 비율입니다.

무주택자가 집을 사기 위해 대출을 받으려 할 경우 DSR이 40%인데, 주택담보대출 규제가 추가로 지정되면서 LTV와 DTI를 고려해야 합니다.

투기과열지수의 경우 LTV가 20%로 제한되고, 조정대상지역의 경우 30%만 대출받을 수 있어 보유금액이 대출액보다 많아야 합니다.

집값이 오르면서 대출을 받지 않고는 사기가 쉽지 않습니다.

그렇기 때문에 모기지와 같은 방법을 현명하게 사용하는 것이 좋습니다.

개인별 DSR 적용 제외 대출 목록

DSR 이란, 쉽게 말해 개인이 받은 모든 대출의 연간 원리금(원금+이자)을 연소득으로 나눈 비율입니다.

다시 말해서, 소득이 낮을수록 대출 한도는 낮아집니다! 또 DSR이 이미 40%를 넘으면 내년부터는 추가 대출신청이 불가능하게 됩니다. 계속되는 부동산 규제에도 아파트 값은 오름세를 면치 못하고 있습니다. 지금은 부동산이 점점 대출로 막혀서 매매가 쉽지 않은 것 같습니다.

인터넷 청약 방법

인터넷 청약 준비단계 01. 청약통장 가입 02. 인터넷뱅킹 가입 및 개인용 공인인증서 발급 (모의 인터넷 청약을 체험함) 03. 청약자격 확인 입주자 모집공고문을 통해 해당되는 청약자격과 청약

homeassets.tistory.com

청약통장가입 (주택청약종합저축/청약저축/청약부금/청약예금)

청약통장가입 (주택청약종합저축/청약저축/청약부금/청약예금)

주택청약종합저축 가입대상 국내 거주자인 개인 (연령, 자격제한에 관계없이 누구나 가입 가능) 적립 방법 및 저축금액 매월 2만원 이상 50만 원 이내에서 5천 원 단위로 자유롭게 납입 필요서류

homeassets.tistory.com

청약가점 계산방법

가점은 3가지 항목으로 구성됨(총점 84점) : 무주택기간(32점) + 부양가족수(35점) + 입주자저축 가입기간(17점) 감점은 2가지 항목으로 구성됨(가점 점수 산정기준표 참조) 점수 입력은 청약자 책임

homeassets.tistory.com

'부동산 기본' 카테고리의 다른 글

| 중기청 전세대출 조건 총정리 (0) | 2022.04.19 |

|---|---|

| 주거안정 월세대출 조건 (0) | 2022.04.19 |

| 서울시 청년 임차보증금 대출 조건 (0) | 2022.04.19 |

| 부동산 수도권 규제지역 현황 (0) | 2022.04.19 |

| 우리은행 버팀목 전세대출 조건 정리 (0) | 2022.04.19 |

| 디딤돌 대출 버팀목 전세자금 조건 (0) | 2022.04.18 |

| 주담대 갈아타기 현실적인 내용 (0) | 2022.04.18 |

| 주택 구입 자금 대출 종류 및 자격조건 정리 (0) | 2022.04.17 |